Stablecoins: La entrada a un nuevo orden financiero.

A mediados de los 90, Eric Freeman y David Gelernter, dos ingenieros informáticos de la Universidad de Yale, se plantean la posibilidad de compartir un flujo de documentos ordenados cronológicamente a través de los cuales emular un diario de vida en un entorno digital. Su propósito es el de documentar aspectos de la experiencia diaria de cada uno a través de un sitio web donde publicar texto e imágenes a elección de su protagonista. Lo llaman lifestreaming.

Tan solo dos años más tarde e inspirado en este concepto, Chase Norlin, licenciado en informática por Berkeley, anuncia el lanzamiento del sitio web shareyourworld.com, la primera web de vídeo hosting que permite a sus usuarios subir clips y vídeos completos en diferentes formatos de archivo. Estamos en el año 1997 e internet es un entorno muy diferente.

En aquellos años, el número de ordenadores conectados a Internet ronda los 50 millones en todo el mundo y el ancho de banda existente es de 33 kbps con una velocidad de descarga de entre 5-7 KB por segundo. Descargar un vídeo de 20 MB podía tardar entre 1-2 horas y esto tiene una afectación directa en el modelo de negocio de Norlin.

El costo del ancho de banda mayorista por aquel entonces es de entre $0.50 y $3 por MB. Basta con que un usuario suba un vídeo de 20 MB y alcance las 500 visualizaciones para que el coste acumulado para la plataforma se dispare hasta los 30.000 USD. La empresa se mantiene operativa durante cuatro años hasta que en 2001, agotado todo el presupuesto, shareyourworld.com anuncia el cese de sus operaciones.

A unos 50 kilómetros y tan solo 4 años más tarde, 3 empleados de PayPal renuncian a sus puestos y deciden lanzar la misma idea que había hecho fracasar a Norlin. Es 14 de febrero de 2005 y Chad Hurley, Steve Chen y Jawed Karim se reúnen para hacer oficial el registro del dominio de su nueva empresa. Acuerdan llamarlo YouTube.com.

En su libro “Where the good ideas come from: The natural history of innovation”, Steven Johnson dedica el primer capítulo a un concepto del que Norlin no pudo disfrutar a lo largo de su aventura. A este concepto, tomando la idea del biólogo Stuart Kauffman, Johnson lo denomina “El adyacente posible” y lo utiliza para afirmar que cualquier innovación está determinada en su desarrollo a las condiciones previas existentes en el ecosistema. Hoy en día a esto se le conoce popularmente como “market timing”.

Este concepto resulta especialmente útil para entender por qué YouTube se ha convertido en la plataforma de vídeo dominante a escala global —con más de 2.700 millones de usuarios activos mensuales y cerca de 50 minutos de consumo diario por usuario— pese a haber sido lanzada apenas cuatro años después de que shareyourworld.com se declarara en bancarrota.

Hoy, casi una década después de leer aquel libro, recurro a la idea de Johnson para exponer mis razones acerca de por qué podríamos estar a las puertas de una reconfiguración total de nuestro sistema financiero.

Las primera capa

Una stablecoin es un instrumento tokenizado diseñado para mantener un valor estable en relación con un activo de referencia. Existen distintos tipos de stablecoins en función del mecanismo utilizado para garantizar esa estabilidad (peg), pero a lo largo de este artículo me centraré exclusivamente en aquellas respaldadas en una relación 1:1 por monedas de curso legal o por deuda soberana a corto plazo.

La presencia de stablecoins no es algo reciente. En realidad, BitUSD y NuBits —ambas ya extintas— fueron las primeras en aparecer entre 2014 y 2015. Sin embargo, su adopción fue limitada y no se generalizó hasta 2018, coincidiendo con el inicio de un mercado bajista en la industria crypto. En ese contexto, los participantes comenzaron a demandar masivamente stablecoins como USDT (Tether), USD Coin (USDC), DAI o TrueUSD que actuando como un USD sintético, permitían preservar valor manteniendo la liquidez on-chain y seguir operando sin necesidad de recurrir a off-ramps hacia el sistema bancario.

Entre 2019 y 2020, con el auge de protocolos DeFi como MakerDAO, Compound o Aave, las stablecoins se consolidan como el principal activo dentro de los pools de liquidez, generando comisiones y recompensas para los usuarios. Durante ese periodo, muchas estrategias de yield farming consistían en rotar stablecoins entre distintos protocolos con el objetivo de maximizar los retornos ajustados al riesgo.

Es en este momento cuando USDC y DAI comienzan a utilizarse de forma recurrente para el pago de intereses, liquidaciones y distintos servicios financieros on-chain, sobre una infraestructura que—a diferencia de los rails bancarios tradicionales—reduce costes y opera de forma continua, las 24 horas del día y los 7 días de la semana. Queda así revelado, por primera vez a escala significativa, el potencial de las stablecoins como activo de settlement y medio de pago alternativo.

El adyacente posible

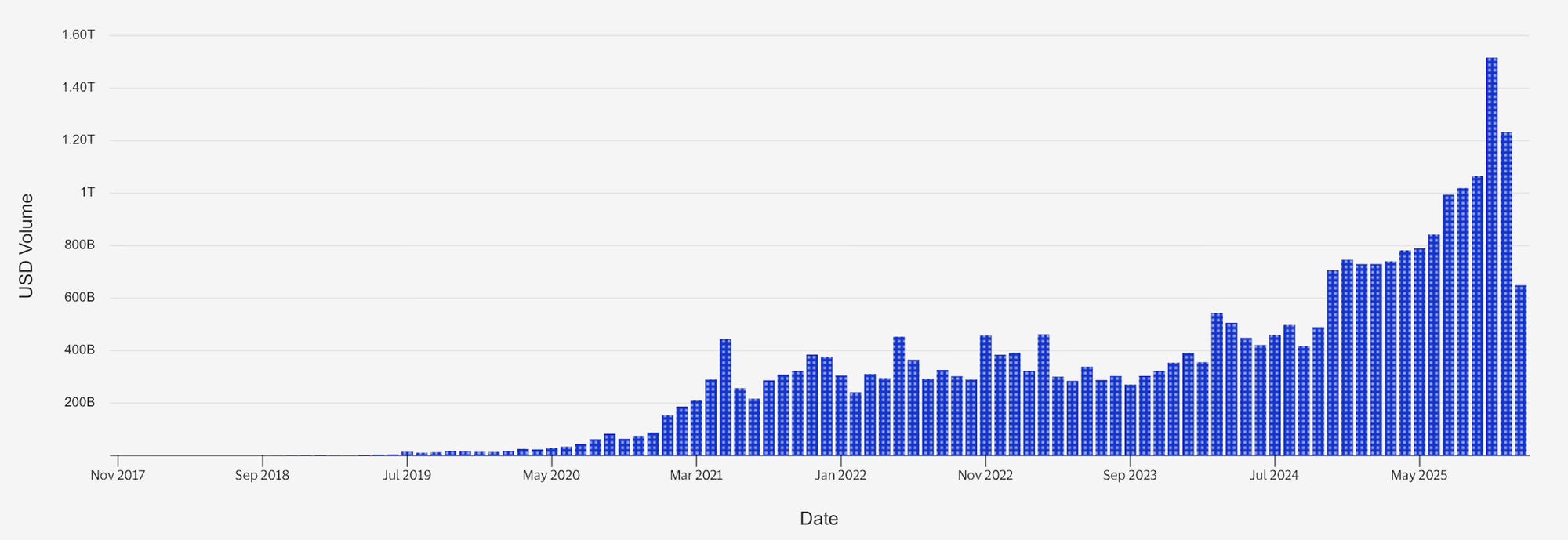

En la actualidad, el peso de las stablecoins como método de pago sigue siendo poco significativo. Diariamente, se liquidan entre 50-100 billones de USD on-chain frente a los 5-6 trillones de dólares en pagos fiat diarios procesados mediante sistemas Real-Time Gross Settlement (RTGS). Esto representa entre el 1% y el 2% de cuota del total de la red SWIFT.

Si observamos la tendencia, en 2025 se ha duplicado el volumen procesado en stablecoins en relación a 2024 que a su vez había incrementado en un 50% el total de 2023. Extrapolar los dos últimos años como una tendencia exponencial sostenida no es realista. No obstante, incluso asumiendo ese escenario, el sorpaso en capacidad de procesamiento tendría lugar en un horizonte inferior a diez años.

Hasta hace unos meses, las stablecoins operaban en un entorno claramente adverso, marcado por fricciones regulatorias, limitaciones de acceso bancario y una infraestructura aún inmadura, que han dificultado su evolución como alternativa masiva al sistema de pagos tradicional. Hoy, sin embargo, una sucesión de cambios —tecnológicos, regulatorios e institucionales— ha incrementado su adopción, como muestra el gráfico anterior, y los sitúan como un nuevo contendiente en la lucha por el procesamiento de pagos global.

MiCa y Genius Act: Las reglas sobre la mesa

En 2023, el Parlamento Europeo y el Consejo de la UE en Bruselas aprobaba MiCA (Markets in Crypto-Assets). El anuncio certificaba el primer marco dedicado a regular la actividad de los emisores y proveedores de servicios crypto (CASP).

La aprobación de MiCA proporciona unas reglas definidas y uniformes con el objetivo de dar garantías a los diferentes participantes en la industria y fomentando la entrada de entidades institucionales. Sin embargo, MiCA también construye una posición de defensa de soberanía monetaria respaldado por un “botón del pánico” que de forma unilateral puede ser accionado para frenar la actividad de cualquier emisor.

Como consecuencia, MiCA delimita qué stablecoins pueden operar legalmente en la Unión Europea: únicamente aquellas emitidas por entidades autorizadas, bajo las categorías de E-Money Tokens o Asset-Referenced Tokens (ART). Son estos emisores regulados los únicos con legitimidad para que una stablecoin funcione como instrumento de pago dentro del sistema financiero, y no simplemente como un activo de intercambio.

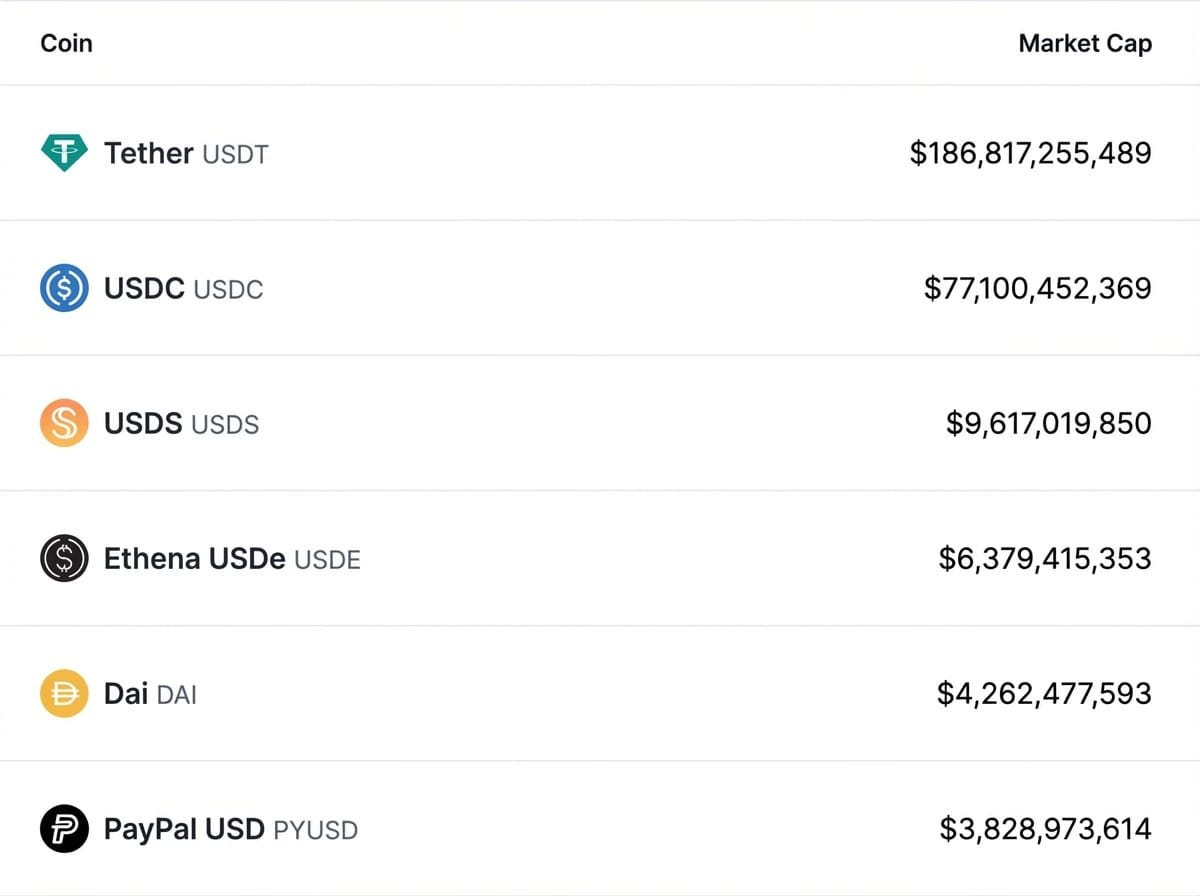

En el momento de su aprobación, Tether concentraba cerca del 70 % del mercado global de stablecoins, con una estructura de reservas percibida como opaca por los reguladores europeos. En este contexto, MiCA dejaba a USDT fuera del perímetro regulado europeo, quedando únicamente Circle, a través de USDC y EURC, dentro del marco comunitario.

Source: Distribución en diciembre de 2025

En 2025, bajo la administración Trump las stablecoins reciben un nuevo impulso a través de la aprobación de la Genius Act. Se trata de un marco más pragmático y orientado a mercado que, aparte de garantías en las reservas de los emisores, establece la obligación de respaldar sus monedas a través de efectivo o deuda soberana a corto plazo (t-bills).

Este diseño no solo refuerza la confianza y reduce el riesgo sistémico, sino que convierte a las stablecoins en una palanca indirecta de financiación del propio gobierno, al canalizar una demanda estructural hacia deuda pública de corto plazo a medida que crecen los pagos digitales denominados en dólares tokenizados.

A partir de ese momento, solo aquellas monedas que cumplan con estos criterios pueden ser consideradas stablecoins plenamente reguladas, quedando el resto fuera del perímetro financiero institucional.

Delimitadas las responsabilidades y acotados los riesgos, se eliminan los principales frenos para la entrada de participantes institucionales. Son precisamente estos actores —bancos, procesadores de pagos, grandes plataformas tecnológicas— quienes tienen la capacidad de acelerar de forma exponencial la adopción por parte de los ciudadanos, especialmente cuando el uso de stablecoins deja de ser consciente y se integra de manera invisible en la experiencia de pago cotidiana.

Máxima potencia: A por los raíles tradicionales

En su último informe anual disponible (2024), VISA publicó un volumen total de transacciones procesadas de 233,8 billones. Este dato se traduce en un volumen promedio sostenido de transacciones autorizadas por segundo (TPS) de 7.415. Además VISA afirma en sus manuales técnicos que en picos de demanda en fechas marcadas en el calendario, puede soportar niveles de hasta 65.000 TPS.

En su comparativa, el mundo crypto se encuentra aún alejado en varios ordenes de magnitud de los procesadores de pagos institucionales. Las infraestructuras crypto se han enfrentado hasta ahora a lo que se conoce como “blockchain trilemma” (tema sobre el cual profundizaré en otro artículo) donde incrementos de la capacidad de ejecución de operaciones conllevan sacrificios en términos de seguridad y descentralización. Hasta ahora.

Echemos un vistazo a los dos ecosistemas más reconocidos: Bitcoin y Ethereum.

En su capa base (L1), Bitcoin valida bloques con un intervalo objetivo de 10 minutos, utilizando un mecanismo de Proof of Work, donde los mineros compiten resolviendo pruebas criptográficas mediante el aporte de energía. Cada bloque contiene, de media, entre 2.000 y 3.000 transacciones, con picos que pueden acercarse a las 4.000 en condiciones óptimas, lo que sitúa su capacidad efectiva en el entorno de 5 a 7 TPS.

En el entorno de Ethereum, con una producción de bloques 50 veces más rápida que Bitcoin (12 segundos), el gas es la unidad que mide el coste computacional de una operación. En la actualidad, la capacidad de procesamiento en L1 ronda los 2 megagas por segundo lo que se traduce entre 20-100 TPS dependiendo de la complejidad de la operación.

Claramente la diferencia entre Bitcoin, Ethereum y Visa no es incremental, es de escala: Bitcoin procesa unidades, Ethereum decenas y Visa miles de transacciones por segundo. Esto hace que el crypto tenga muy complicado competir en pagos con los railes tradicionales ya que a pesar de sus menores costes y servicio ininterrumpido, la red es muy lenta.

Pero algo está cambiando...

Durante los últimos años, las infraestructuras blockchain han comenzado a escalar su capacidad de ejecución sin renunciar a mejoras en seguridad y criptografía, y 2025 marca un punto de inflexión en esa evolución.

Ethereum, desde sus inicios, ha mantenido un diseño más generalista y programable, basado en smart contracts, introduciendo mejoras progresivas orientadas a la escalabilidad. En septiembre de 2022 ejecutó The Merge, mediante el cual migró su capa de consenso de Proof of Work a Proof of Stake, reduciendo drásticamente el consumo energético y sentando las bases para una arquitectura orientada al escalado a través de capas superiores (L2).

Este cambio no tenía como objetivo directo aumentar los TPS en L1, sino desbloquear el siguiente conjunto de mejoras estructurales del protocolo.

En 2024 y 2025, la implementación de nuevas técnicas criptográficas —como las zkEVM, que permiten verificar la validez de una ejecución sin revelar información adicional— ha abierto la puerta a incrementos sustanciales de capacidad. En una blockchain su ejecución escala con su capacidad de validación que a su vez escala a través de su capacidad criptográfica.

Estas mejoras permiten proyectar, en el medio plazo, capacidades del orden de cientos de megagas o incluso gigagas por segundo a nivel agregado, lo que equivaldría a miles o decenas de miles de TPS, combinando la operativa de infraestructuras desarrolladas por actores como Arbitrum, Optimism, Polygon o Base y todo ello sin comprometer la descentralización ni la seguridad del protocolo base. Esto les sitúa en una lucha de igual a igual con los principales railes tradicionales en el procesamiento de pagos en términos de capacidad.

Adicionalmente, encontramos otras L1 que desde su diseño han priorizado su capacidad en el procesamiento de pagos reduciendo la congestión mediante una validación más centralizada como es el caso de Solana (concentra la mitad de sus validadores en un par de data centers situados entre si a escasos km), que ya muestra un throughput real (quitando muchas operaciones internas de consenso) que ronda ~1.000 TPS.

Durante 2025, las infraestructuras on-chain han reducido de forma significativa las diferencias históricas en términos de límites de procesamiento. Esto, sumado a sus bajos costes operativos, su creciente integración como vía de acceso al dólar y su operatividad ininterrumpida, las posiciona como un contendiente serio en el ámbito del procesamiento de pagos a escala global.

Tokenización: Wall Street ha decidido.

Ya hemos analizado como la tokenización de un activo como el dólar y la migración de su valor al ecosistema blockchain llevada a cabo en 2015 encuentra su product market fit en 2018 a través de las stablecoins. Sin embargo, la adopción de otros casos de uso derivados de replicar on-chain a otro tipo activo en el mundo real (RWAs) ha sido hasta ahora mucho más costosa.

Las propiedades de un activo como el dólar en el mundo real son propicias para poder replicarlas en entornos digitales. Se trata de un activo altamente líquido y fungible, que ya en los railes tradicionales puede ser transferido con rapidez. Sin embargo, el real estate, los bonos soberanos, los fondos de inversión o incluso el propio arte representan activos menos líquidos, más heterogéneos y con mayor dependencia legal haciendo de su tokenización y réplica on-chain, un camino mucho más espinoso.

Este hecho ha provocado que, hasta ahora, el ecosistema blockchain sea especialmente eficiente para la transferencia y el movimiento de dinero, pero siga siendo estructuralmente dependiente del sistema financiero tradicional. Es posible mover valor de forma rápida, transparente y a bajo coste on-chain; sin embargo, para utilizar ese dinero en la economía real —consumir, adquirir activos o liquidar obligaciones— ha sido necesario recurrir a mecanismos de salida hacia el sistema financiero tradicional (off-ramps).

Es por ello que, si la demanda de los traders fue el catalizador que permitió a las stablecoins encontrar su product–market fit, la demanda actual de sus tenedores marca el siguiente paso. Ya no basta con aparcar valor on-chain; ahora se exige operatividad real y los actores institucionales han captado el mensaje.

Durante 2025, los grandes participantes han ido dando muestras firmes acerca de sus intenciones de empezar a generar pools de liquidez on-chain sobre sus servicios.

En una de sus apariciones en la CNBC, el CEO de BlackRock, Larry Fink, afirmaba que “estamos al comienzo de la tokenización de todos los activos”.

Otro de los analistas e inversores macro de mayor repercusión, Tom Lee, ha impulsado la compra, hasta ahora, del 3.4% del total de supply en Ethereum a través de BitMine bajo la idea de que “Ethereum es la blockchain elegida por Wall Street para su futuro”.

Estas declaraciones eran el anticipo de los movimientos que las grandes instituciones estaban a punto de anunciar hasta que el 15 de diciembre, JPMorgan —uno de los bancos más grandes del mundo por capitalización bursátil—anunció el lanzamiento de MONY, su primer fondo monetario tokenizado sobre Ethereum.

Los hechos nos hacen pensar que Wall Street ya ha elegido.

Los bancos han empezado a construir las nuevas infraestructuras de mercado, y las stablecoins son únicamente la primera capa de un cambio mucho más profundo. Cada vez más entidades exploran la emisión de stablecoins propias y la tokenización de depósitos como mecanismos internos para incrementar la eficiencia operativa. Al hacerlo, están levantando el backend necesario para una migración progresiva del sistema financiero hacia infraestructuras blockchain.

Con el respaldo de los Estados a través de sus marcos regulatorios, y con la mejora de las infraestructuras blockchain gracias a la atracción de nuevo capital y aplicación de mejor tecnología y talento, los market makers y grandes instituciones ya han empezado a moverse. En los próximos años veremos un incremento de la liquidez on-chain de los mercados financieros.

Con una adopción en auge de stablecoins como método de pago y la tokenización de MMFs, repos y bonos (DeFi, TradFi…), la liquidez empieza a encontrar rendimiento, colateral y settlement directamente on-chain, y se pierde la necesidad de off-ramps. Si, además, estas infraestructuras mantienen una mayor eficiencia operativa y mejores retornos, los efectos de red no harán sino amplificarse.

En ese escenario, la banca comercial tradicional lo va a tener bastante cuesta arriba si opta por permanecer inmóvil.