China amenaza el equilibrio monetario global

El 29 de agosto de 1949—tan solo cuatro años y 45 días después del éxito de la Prueba Trinity en el desierto de la Jornada del Muerto (Nuevo México)—la Unión Soviética detonó con éxito su primera bomba atómica, conocida como RDS-1, en el polígono de Semipalátinsk, en la estepa de Kazajistán. El acontecimiento representaba un nuevo logro en la carrera científica de la época así como la confirmación de que Moscú contaba con la capacidad técnica e intelectual para reproducir tecnología de uso militar que hasta entonces parecía fuera de su alcance. No obstante, las implicaciones de aquella explosión eran muy superiores al hito que representaba para la URSS dentro de su campo cientifico. Al accionar el detonador, el monopolio nuclear, que hasta entonces había estado en manos de Estados Unidos, saltaba por los aires, y lo hacía mucho antes de lo previsto por los servicios de inteligencia norteamericanos.

Imagen: Maqueta de la bomba RDS-1 localizada en el Museo Politécnico de Moscú

La posesión en solitario de un arma atómica otorgaba a Estados Unidos una ventaja estratégica sin precedentes, capaz de inclinar cualquier conflicto bélico a su favor. Sin embargo, la entrada de un segundo actor alteró de manera irreversible las reglas del juego. La posesión de armamento nuclear por parte de dos potencias provocó una nueva carrera hacia la búsqueda de nuevas ventajas asimétricas que permitieran reinstaurar el hegemonía de una de ellas. Desde ese momento, el desequilibrio entre potencias deja de residir en la mera posesión y se traslada al desarrollo, no del arma en sí, sino de sus vectores y plataformas de lanzamiento.

A finales de los años 50, con la aparición de misiles balísticos intercontinentales (ICBMs), la distancia deja de ser una barrera y el tiempo se comprime de manera dramática. Las decisiones que antes se tomaban en días o semanas pasan a depender de minutos. La velocidad ahora introduce una paradoja inquietante: cuanto más rápido es el arma, menos espacio queda para el juicio humano.

Motivado por el contexto que le tocó vivir durante aquellos años, el matemático húngaro-estadounidense John von Neumann había estado desarrollando décadas antes un marco teórico para analizar la toma de decisiones racionales en contextos de conflicto y que dio como resultado lo que hoy conocemos como teoría de juegos. Sobre esa misma base, otro teórico como Thomas Schelling se adentró un paso más allá en su análisis, enfrentando su teoría y razonamiento a una pregunta mucho más incómoda: ¿cómo se comportan realmente los seres humanos cuando saben que pueden destruirlo todo?

Años más tarde, aparecen los submarinos nucleares y con ellos, cambia definitivamente la lógica del sistema. Invisibles, móviles, prácticamente imposibles de neutralizar de forma preventiva, garantizan que cualquier agresión nuclear será respondida. Con ellos, el segundo golpe deja de ser una hipótesis para convertirse en una certeza. En ese instante, lanzar una bomba atómica contra el enemigo se vuelve estratégicamente absurdo. La estabilidad ya no depende de la buena voluntad del contrincante, sino de la imposibilidad de escapar a las represalias de tu propio ataque.

Toda esta combinación de desarrollo tecnológico, acumulación armamentística y reflexiones estratégicas acerca de las decisiones humanas ante escenarios bélicos, generó un caldo de cultivo que terminó por desembocar en la acuñación de una idea a la que muchos atribuyen la responsabilidad directa de cimentar el periodo de paz entre potencias más prolongado de nuestra historia. Esa idea queda denominada bajo el bajo el acrónimo de DMA o, en su versión extendida, Destrucción Mutua Asegurada.

Hasta ahora, la DMA se ha consolidado como una doctrina militar según la cual cualquier ataque nuclear desencadena inevitablemente la destrucción mutua de ambos bandos, como consecuencia de la imposibilidad de escapar de una represalia en forma de segundo ataque.

Se trata, paradójicamente, de un elemento de disuasión que no se apoya en la superioridad militar ni en la victoria, sino en la certeza compartida de una destrucción recíproca, capaz de convertir, no solo el uso del arma nuclear, sino el inicio de cualquier conflicto entre poseedores, en una opción racionalmente inaceptable.

Pero, ¿qué ocurriría si alguno de los contendientes intentara restablecer una ventaja asimétrica siendo capaz de defenderse—en lugar de atacar— eficazmente de un ataque nuclear, evitando así su propia destrucción? ¿Qué implicaciones tendría desarrollar una capacidad real de absorber o sobrevivir al impacto de un arma con una potencia de cientos de kilotones?

En octubre de 2024, el experto en política de defensa antimisiles, armas nucleares, disuasión y fuerzas estratégicas Mark B. Schneider publicó un artículo titulado “Current and Projected Growth of China’s Nuclear Arsenal”. En él, Schneider analiza lo que, a su juicio, marcará el porvenir de China en materia de seguridad: la expansión de su huella política, económica y militar a nivel global, así como su intenso rearme en fuerzas nucleares y convencionales.

Sin embargo, para cualquiera que haya tenido acceso a ese informe, hay un término que sobresale por encima del resto y capta la atención de forma inmediata. Es un concepto que el autor menciona hasta en tres ocasiones y que resulta especialmente perturbador desde el punto de vista de la estabilidad estratégica: “The Underground Great Wall”.

China lleva inmerso más de 50 años en la construcción de una serie de túneles interconectados diseñados para proteger a su población y a su ejército contra los ataques convencionales y nucleares. Se estima que abarca más de 5.000 kilómetros e incluso incluye su propio sistema ferroviario y complejos de fábricas, parte de una red logística en toda regla.

El propósito declarado de China para esta inversión masiva en infraestructura subterránea, es el de garantizar una capacidad creíble de segundo ataque nuclear.

Desde el punto de vista funcional, esta infraestructura permite:

ocultar, proteger y mover misiles nucleares y convencionales,

endurecer el arsenal frente a ataques preventivos,

y asegurar la supervivencia de las fuerzas estratégicas incluso bajo un primer golpe.

El carácter subterráneo y modular del sistema hace imposible verificar con precisión el número real de cabezas nucleares que podría albergar, lo que introduce un elemento clave: incertidumbre estratégica. Y este, es el punto que nos puede devolver a una asimetría de fuerzas—equivalente al disfrutado por Estados Unidos en 1945—proporcionando a uno de los contendientes, una ventaja singular respecto al resto de sus potenciales adversarios.

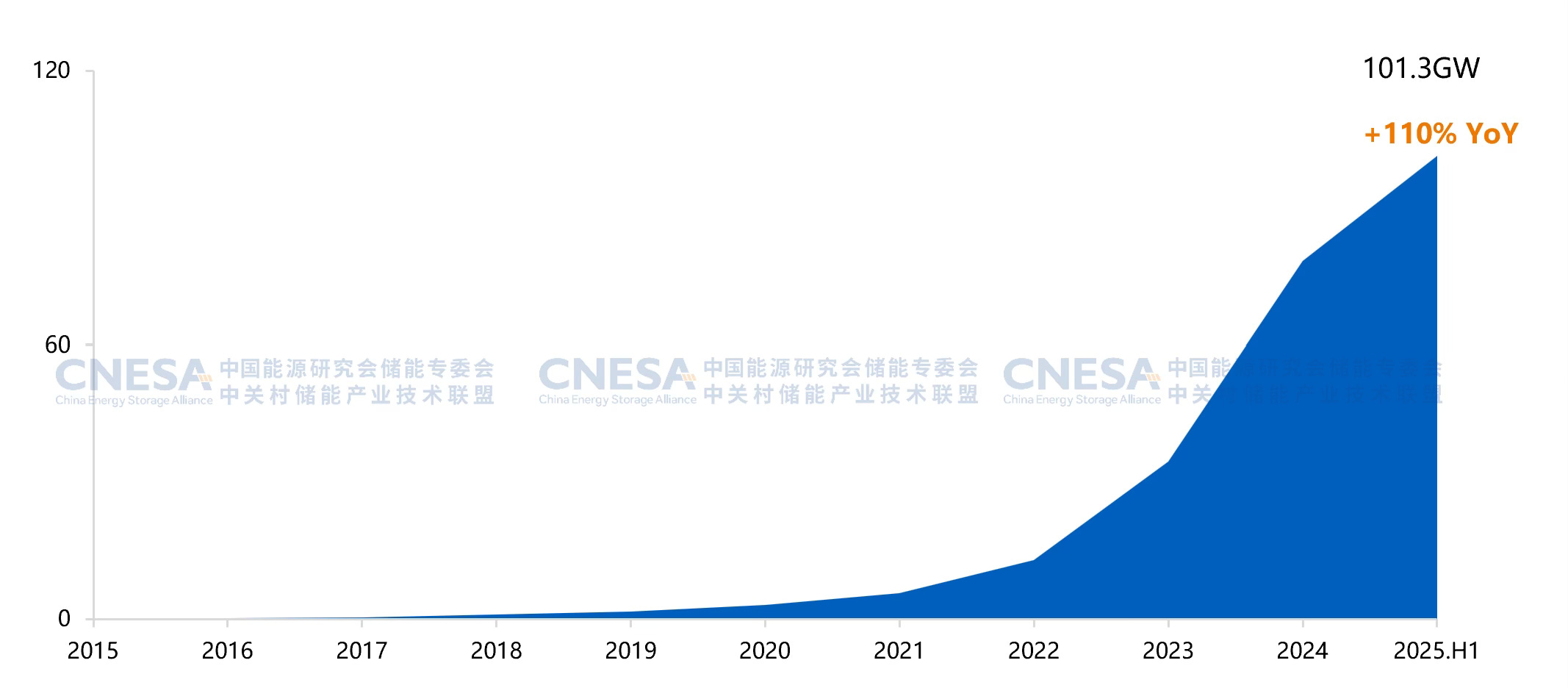

En las última década, China ha estado llevando a cabo una serie de movimientos económicos poco habituales como la sobre-inversión en capacidad energética doméstica o el incremento de sus reservas de oro a través de compras periódicas por parte del Banco Popular de China. Estos movimiento, podrían ser interpretados como meras políticas de reforzamiento frente a posibles agresiones geopolíticas, económicas o comerciales, especialmente por parte de Estados Unidos y sus aliados.

Fuente: Capacidad instalada acumulada de nuevo almacenamiento de energía en China (unidad: GW)

Sin embargo, existe una lectura mucho más inquietante acerca de la ejecución conjunta de todos estos acontecimientos y es la posibilidad de que China se encuentre inmerso en un rearme monetario, energético y militar, no con un propósito de defensa y prevención con los mejorar su capacidad de afrontar ataques desde el exterior, sino como preparación consciente para la entrada en un conflicto a gran escala.

La liquidez: la sangre del sistema monetario moderno

La figura de Michael Howell ha ganado una relevancia notable en el ámbito del análisis monetario y financiero desde la publicación, en 2020, de su libro Capital Wars: The Rise of Global Liquidity. En él, Howell desarrolla una lectura del sistema financiero centrada no en el crecimiento económico, sino en los ciclos de liquidez global.

El marco intelectual de Howell muestra una influencia directa de las teorías de Henry Kaufman, quien es considerado como su mentor durante su etapa profesional en el banco de inversión estadounidense Solomon Brothers, lugar en el que ambos comenzaron a analizar la interacción entre deuda, balance y condiciones de financiación.

Para Howell, las economías occidentales han transitado en las últimas décadas desde un modelo intensivo en reinversión en activos productivos (capex) hacia un sistema dominado por la refinanciación permanente de deuda. En este contexto, la variable crítica para un Estado ya no es tanto el nivel del tipo de interés al que financian sus políticas de gobierno, sino su capacidad de refinanciar pasivos de forma continuada.

El sistema monetario global acumula hoy en torno a 350 billones de dólares de deuda, con un vencimiento medio cercano a los cinco años. Esto implica que cada año debe refinanciarse una parte sustancial del stock existente. Ante este escenario, la estabilidad del sistema depende, por tanto, no de la solvencia, sino de la capacidad de balance del sistema financiero para absorber esa refinanciación de forma repetida.

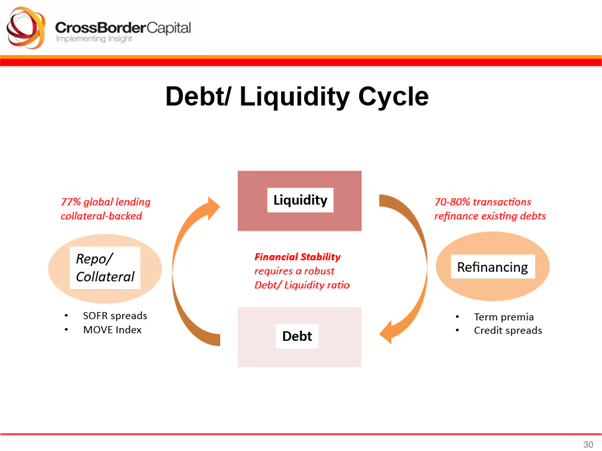

El año 2008 marcó un punto de inflexión en el mecanismo sobre el que opera el sistema financiero global. Hasta entonces, una gran parte de la financiación descansaba en la confianza implícita entre prestamistas y deudores. Sin embargo, tras el estallido de la crisis financiera hizo que ese marco de operación quedara profundamente cuestionado, asentando las bases de un nuevo modelo financiero basado en la colateralización de la deuda y en el cual, la estabilidad pasó a depender cada vez más del valor y la disponibilidad de los activos utilizados como garantía ante los inversores o prestamistas.

Fuente: Global Liquidity Index por Michael Howell

En el flujo de arriba, Howell representa el funcionamiento del sistema financiero moderno como un circuito cerrado, en el que deuda y liquidez se retroalimentan de forma constante.

Todo comienza con la liquidez, la cual, no debe ser entendida como dinero en sentido estricto, sino como la capacidad del sistema para financiar y, sobre todo, refinanciar deuda. Cuando la liquidez es abundante, el sistema puede absorber grandes volúmenes de pasivos sin fricción. La estabilidad no proviene de que la deuda sea reducida, sino de que exista una expectativa clara de refinanciación continua.

Esa liquidez permite la expansión de la deuda. Estados, empresas y entidades financieras emiten pasivos que no están diseñados para ser amortizados, sino para ser refinanciados de forma recurrente. Como hemos visto, se trata de un sistema en el que la continuidad es más importante que el coste, en el que el tipo de interés importa menos que el acceso permanente al balance.

La deuda, a su vez, se transforma en colateral. Bonos soberanos y otros activos financieros se utilizan como garantía en los mercados de financiación. No es casual que cerca del 80% del crédito mundial esté respaldado por activos dados en garantía.

Esa garantía vuelve a generar liquidez. Al ser aceptada como respaldo, permite nuevas operaciones de financiación, reduce los márgenes exigidos y sostiene la capacidad de refinanciación. El circuito se completa. Mientras los activos dados en garantía conservan su valor y siguen siendo aceptados, el sistema aparenta estabilidad, incluso aunque el volumen de deuda continúe aumentando.

Estados Unidos: el corazón

Un ejemplo claro de este funcionamiento es el caso de Estados Unidos. Con un déficit fiscal sostenido en torno al 6-7% del PIB, el Tesoro estadounidense emite de forma constante grandes volúmenes de deuda. Lejos de convertirse en un problema inmediato, esos bonos son considerados el activo de mayor calidad por el sistema financiero global. No solo financian al Estado, sino que actúan como el principal activo de garantía para bancos, fondos e instituciones financieras en todo el mundo. Esa consideración es la que permite que los bonos del Tesoro generen liquidez, faciliten la refinanciación y mantengan abierta la capacidad de balance del sistema. Mientras estos activos conservan su estatus y siguen siendo aceptados como garantía preferente, la emisión de nueva deuda no frena el circuito, sino que lo alimenta.

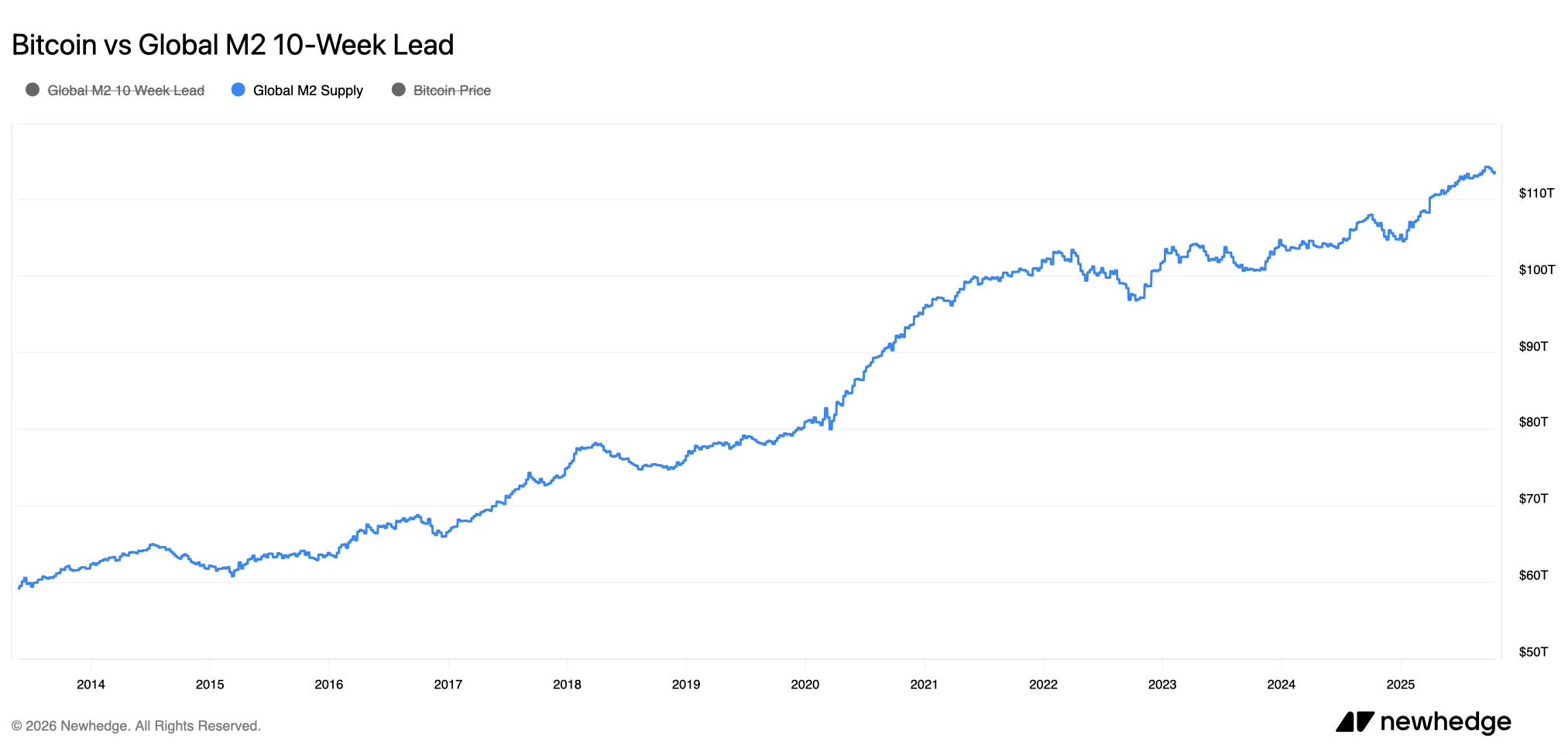

Fuente: Evolución de la liquidez global (M2) entre 2013-2025

Ahora imaginemos que Estados Unidos deja de emitir deuda de forma significativa. Una reducción abrupta de su emisión implicaría retirar colateral de máxima calidad del circuito financiero, contrayendo la liquidez disponible, estrechando la capacidad de balance de bancos e instituciones y dificultando la refinanciación a escala global. En este marco, menos deuda no equivale a menos riesgo, sino a menos capacidad de funcionamiento del sistema: el problema no sería fiscal, sino financiero, al romperse el engranaje deuda–garantía–liquidez que mantiene operativo el ciclo. Ante un escenario así, entraríamos en un shock monetario de magnitudes poco imaginables.

Lyn Alden, una de las voces más influyentes del análisis monetario y macroeconómico en los últimos años, resume esta dinámica con una expresión cada vez mas utilizado dentro de los círculos financieros: “nothing stops this train”. El sistema actual no ofrece una vía de ajuste ordenado; solo puede mantenerse avanzando. Una pirámide demógrafica cada vez más invertida y un mercado de empleo tensionado por la IA, obliga a las economías occidentales a mantener el incremento de su gasto público. Cualquier intento de revertir el proceso, de reducir deuda o contraer balances para sanear las cuentas, implicaría un shock económico de escala global con costes sociales difícilmente asumibles. En este marco, la estabilidad no descansa en el equilibrio, sino en la continuidad: depende de que la deuda siga expandiéndose para sostener la liquidez sobre la que se apoya todo el sistema financiero.

Fin de ciclo

En este sistema de retroalimentación entre liquidez y deuda, los problemas surgen cuando el equilibrio descrito se rompe. Cuando los activos pierden valor, las condiciones de financiación se endurecen o aumenta la percepción de riesgo, la liquidez se reduce de forma rápida. En ese momento, el problema no es el volumen de deuda acumulada, sino la falta de capacidad del sistema para seguir financiándola. El flujo se quiebra.

Uno de esos escenarios suele venir precedido por la acumulación de inflación en las fases avanzadas del ciclo. Una inflación elevada obliga a los bancos centrales a reaccionar mediante el endurecimiento de las condiciones de financiación y, al mismo tiempo, daña de forma indirecta el valor de los activos utilizados como garantía. Al deteriorarse el colateral y retirarse la liquidez, la refinanciación se vuelve más difícil y el circuito comienza a fallar. Por este motivo, la inflación suele marcar el final de un ciclo de liquidez.

Sin embargo, existe un enemigo al que el sistema financiero moderno teme por encima de la inflación. Se trata de un fenómeno silencioso, poco familiar para las economías occidentales en las últimas décadas, pero con una capacidad de destrucción muy superior dentro del ciclo descrito por Howell. A ese adversario, tan temido y del que todos los agentes económicos pretenden escapar, se le conoce como deflación.

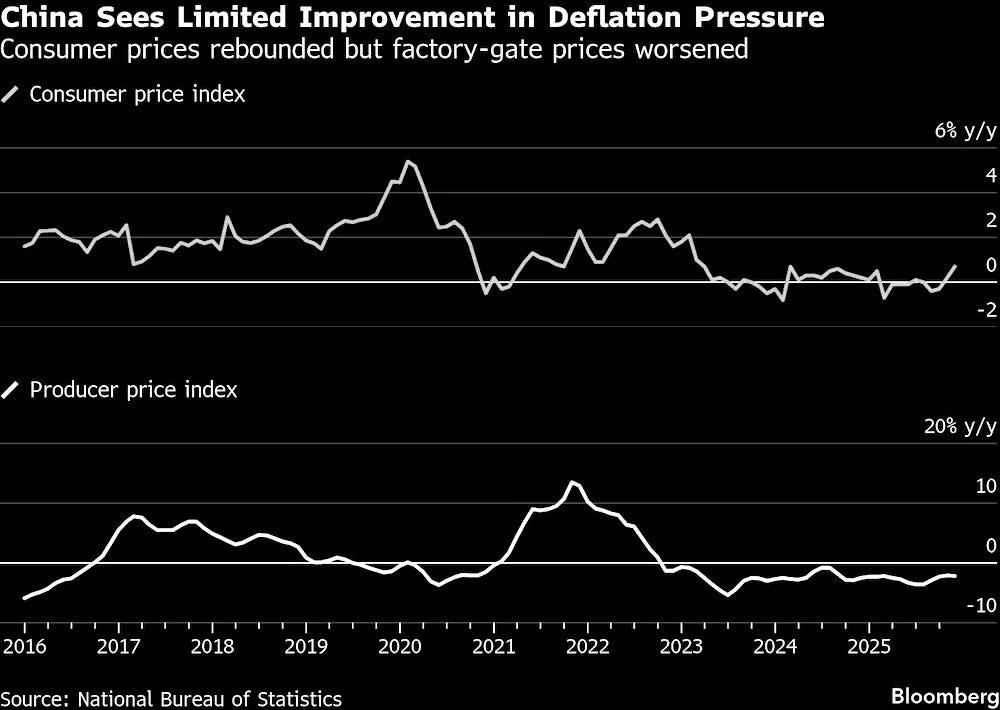

China no negocia

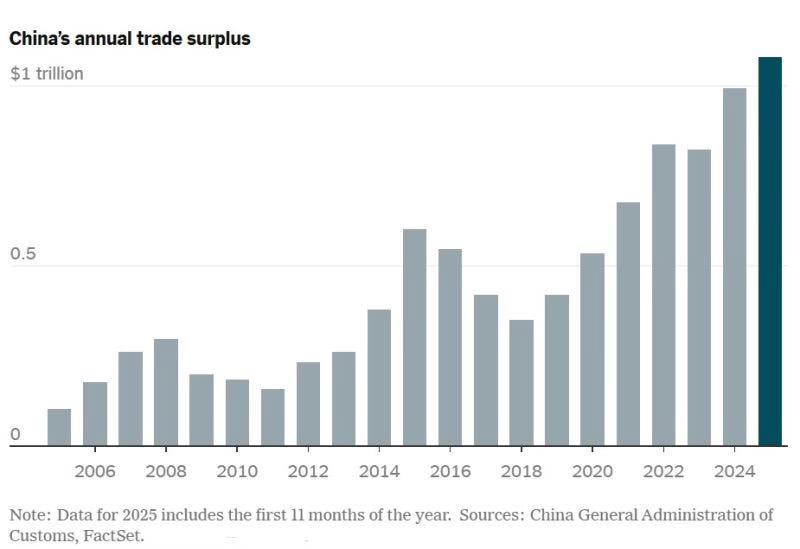

Fuente: Evolución de la balanza comercial de China entre 2005-2025

En 2025, China ha superado el trillón de dólares de superávit en su balanza comercial—2024 fue el primer año en el que alcanzó ese umbral. A falta de la publicación del cierre oficial de diciembre, este dato confirma un crecimiento interanual cercano al 10% y consolida una tendencia que se sostiene año tras año (+200% desde el año 2019).

Esta tendencia no ha pasado desapercibida para buena parte de las economías occidentales, donde se extiende la percepción de que resulta cada vez más difícil beneficiarse de una relación con China como socio comercial. En esencia, una relación comercial implica un intercambio: una parte ofrece un bien o servicio valioso y la otra responde con algo igualmente demandado. Sin embargo, esa reciprocidad es incumplida por parte de China, cuyo patrón comercial es notablemente asimétrico.

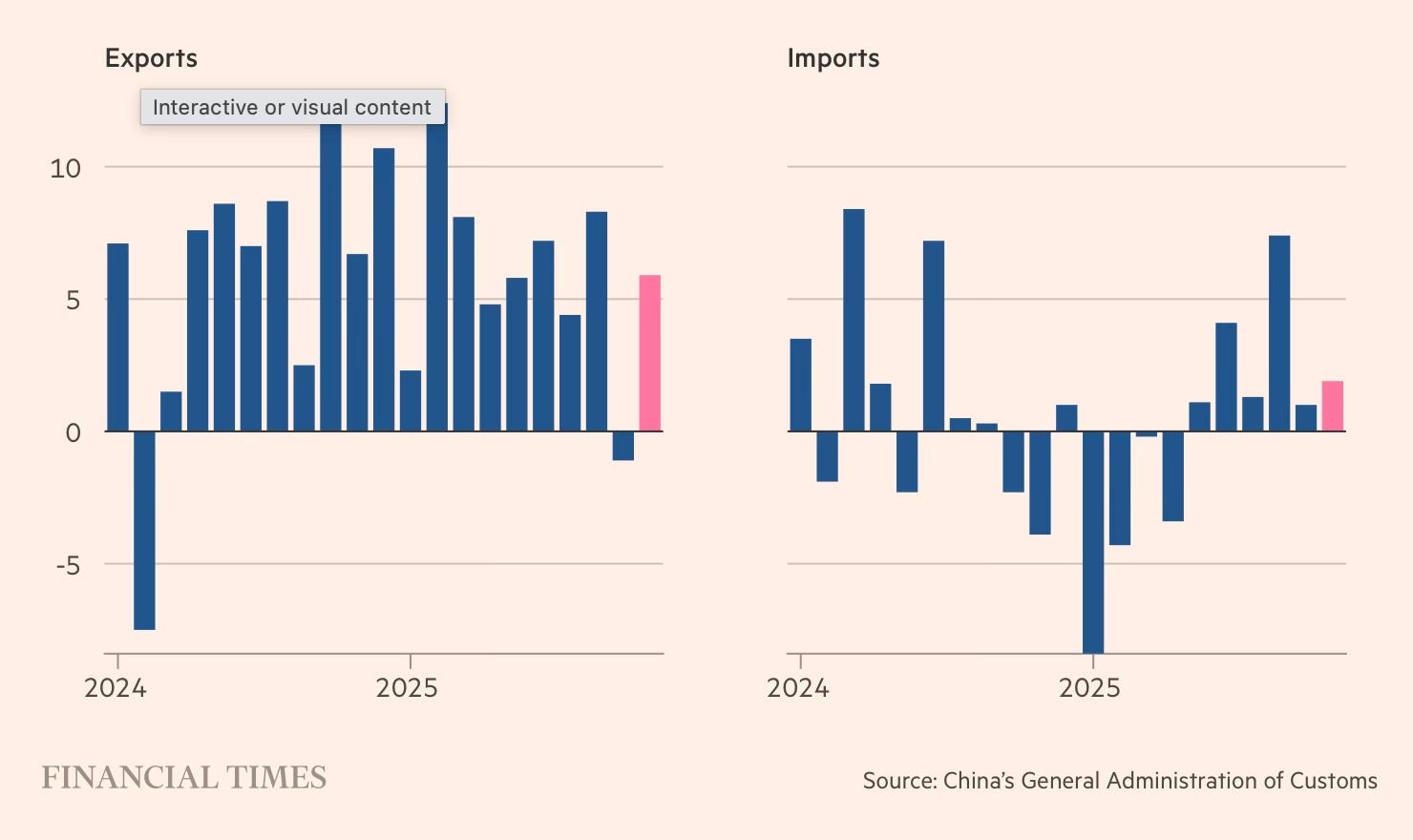

Como muestra el Financial Times, las exportaciones chinas mantienen un crecimiento sostenido, mientras que las importaciones, con excepciones puntuales como las materias primas —hierro o soja—, avanzan a un ritmo mucho más contenido. Este desequilibro no es accidental. La estrategia acometida desde Beijing pasa por reforzar el sector exterior como motor de crecimiento dentro de un entorno marcado por la debilidad del consumo interno y la desaceleración prolongada de su sector inmobiliario.

La estrategia china es legitima para los intereses del propio país, sin embargo, para el resto del mundo tiene un impacto que empieza a ser notable. Al sostener su crecimiento a través del superávit exterior, China traslada de forma directa el ajuste a las balanzas comerciales de sus socios. En países industriales como Italia y Alemania, este efecto ya se proyecta como una pérdida estructural de actividad, con estimaciones que apuntan a un impacto negativo de entre el 0,2% y el 0,3% del PIB respectivamente. No se trata de un shock puntual, sino de un drenaje persistente: lo que para China actúa como válvula de escape para su exceso de capacidad y su débil demanda interna, para sus socios comerciales se traduce en menor producción doméstica, presión sobre su industria y un deterioro progresivo de su posición externa.

Solo vende

La estrategia de China en torno a su política comercial, se apoya en una base industrial de escala gigantesca, construida durante décadas y con una capacidad productiva muy superior a la de cualquier otra economía. Esta estructura le permite absorber crédito, empleo y capital incluso cuando la demanda interna se debilita.

Sin embargo, este modelo encierra un riesgo implícito al que el país debe hacer frente. Un superávit comercial elevado y sostenido en el tiempo obliga al resto del mundo a utilizar la moneda china para adquirir sus productos. Esa demanda creciente de yuanes a nivel global tiende, de forma natural, a apreciar la divisa lo cual, acaba erosionando la competitividad exterior: los productos se encarecen y se vuelven progresivamente menos accesibles para sus compradores internacionales y su industria se regula.

Este es un fenómeno que Estados Unidos ha experimentado en primera persona a lo largo de su historia reciente. A comienzos de los años setenta, tras el anuncio del presidente Richard Nixon que puso fin al sistema de Bretton Woods, el dólar pasó a operar en un régimen de flotación y comenzó a consolidarse como la moneda central del comercio internacional. Ese papel, se vio reforzado posteriormente por los acuerdos alcanzados con los principales productores de petróleo de Oriente Medio, que establecieron el dólar como divisa de referencia para el comercio energético. La combinación de ambos factores generó una demanda estructural de dólares que derivó en una apreciación sostenida de la moneda, otorgando a los consumidores estadounidenses una enorme capacidad de compra, pero al mismo tiempo reduciendo la capacidad del resto del mundo para adquirir productos estadounidenses. El encarecimiento relativo de sus exportaciones debilitó su competitividad exterior y terminó erosionando de forma progresiva el tejido industrial del país. El propio Trump—junto con su secretario del Tesoro, Scott Bessent—ha intervenido a lo largo de 2025 para favorecer una depreciación deliberada del dólar como mecanismo de reactivación de la industria estadounidense.

En su caso, China, a través de un banco central fuertemente centralizado, compensa ese exceso de demanda de yuanes vendiendo su propia moneda a cambio de incrementar sus reservas en moneda extranjera (y oro) y gestionando activamente la oferta de su propia divisa. De este modo, evita que el superávit comercial se traduzca en una apreciación automática del yuan, y logrando mantener la competitividad de sus exportaciones.

Como consecuencia, un país que impide que su moneda se aprecie pese a mantener un superávit exterior elevado, está renunciando a uno de los mecanismos naturales de ajuste del sistema: el encarecimiento relativo de sus bienes y servicios. Al bloquear ese ajuste vía tipo de cambio, la corrección se traslada al interior de la economía. Los productores compiten en precios para sostener cuota de mercado, los márgenes se comprimen y el crecimiento nominal se debilita. El exceso de capacidad no se elimina mediante una moneda más fuerte, sino mediante precios más bajos y rentabilidades más reducidas. Y esto es lo que está impulsando a China a un deflación persistente en su economía.

Volvamos al ajuste del sector industrial de Estados Unidos desde los años 70 en adelante por la vía del tipo de cambio. Es lo que ocurre en una economía abierta y sin intervención ante un escenario de superávit comercial sostenido—la moneda se aprecia, los productos se encarecen y parte de esa capacidad industrial deja de ser rentable, forzando un ajuste vía cierre de fábricas, reducción de empleo o cambio de modelo productivo.

China evita conscientemente ese camino. Al impedir que su moneda se aprecie, mantiene sus productos artificialmente competitivos en el exterior. Pero el ajuste no desaparece, solo cambia de forma. Como los precios no suben vía tipo de cambio, el ajuste se traslada al interior de la economía. Las empresas, enfrentadas a una demanda limitada y a una competencia intensa, bajan precios para seguir vendiendo, reducir inventarios y mantener sus plantas en funcionamiento. No compiten subiendo márgenes, compiten sacrificándolos. Y es ahí, donde aparece la deflación.

Riesgo de contagio

Es un escenario como el protagonizado por el gigante asiático, la deflación no se queda contenida dentro de un solo país cuando ese país tiene el peso comercial e industrial de China. Al exportar bienes cada vez más baratos, la presión deflacionaria se transmite al resto del mundo, obligando a sus adversarios comerciales a reducir precios, márgenes e ingresos para poder mantener su competitividad frente a los mercados. Llegados a ese punto, el resto de economías , ya contagiadas, se ven forzadas a enfrentarse al enemigo que más temen.

Como explicamos en el modelo circular de Howell, las economías avanzadas dependen de incrementos continuos en el valor nominal de los activos para poder reutilizarlos como colateral y sostener la renovación de sus obligaciones. Sin embargo, la resistencia de China a permitir la apreciación de su moneda traslada el ajuste al sistema de precios. Para mantenerse competitiva, fuerza una compresión sostenida de precios que termina afectando al valor del colateral, incrementando el peso real de la deuda y erosionando el mecanismo de refinanciación sobre el que se apoyan estos modelos económicos. El problema no es comercial, es financiero: cuando caen los precios y los activos pierden valor nominal, la liquidez deja de circular y el sistema colapsa. Es así como China—de forma intencionada o no—amenaza con romper el mecanismo financiero sobre el que se sustenta Occidente.

No puede afirmarse que China esté adoptando esta posición con el objetivo explícito de desestabilizar a las economías occidentales, del mismo modo que tampoco puede afirmarse con certeza que sus infraestructuras estratégicas tengan fines exclusivamente defensivos. Sin embargo, la historia demuestra que los grandes cambios de régimen no siempre nacen de la intención directa, sino de dinámicas económicas acumulativas que acaban alterando el equilibrio global. En ese sentido, la deflación exportada por una potencia industrial de la escala de China no es un fenómeno neutral: se trata de una fuerza capaz de tensionar, e incluso romper, el ciclo de deuda y liquidez sobre el que está sustentada la la estabilidad financiera y paz geopolítica de las principales potencias durante las últimas décadas.

No es la primera vez

Tras la Primera Guerra Mundial, el sistema monetario internacional se reorganizó en torno a un regreso parcial al oro, con tipos de cambio fijos y una fuerte disciplina fiscal y monetaria.

En aquel momento, Francia se encontraba bajo el gobierno del entonces primer ministro y ministro de finanzas Raymond Poincaré, el cual construyó un marco económico basado en disciplina fiscal, defensa estricta del patrón oro y acumulación de reservas. Su objetivo era restaurar la credibilidad financiera de Francia tras la Primera Guerra Mundial, y en ese sentido su estrategia fue inicialmente exitosa: el franco se estabilizó, el Estado recuperó solvencia y Francia mantuvo una enorme competitividad en sus exportaciones.

Sin embargo, cuando la economía internacional comenzó a contraerse tras 1929, Francia se mantuvo en un marco austero y continuó acumulando oro sin reciclarlo en forma de crédito o gasto. En un sistema monetario rígido como el patrón oro, esa acumulación implicaba retirar liquidez del resto del mundo. El ajuste, que podría haberse producido mediante expansión fiscal o monetaria en los países con superávit, se trasladó a las economías deficitarias en forma de caída de precios, salarios y actividad. La deflación dejó de ser un fenómeno local y se convirtió en un proceso internacional que elevó el peso real de la deuda, destruyó el valor del colateral y rompió la capacidad de refinanciación del sistema financiero. Así, una política concebida para proteger el balance nacional francés terminó acelerando el colapso global que hoy conocemos como la Gran Depresión.